工業生產者出廠價格指數(PPI)是衡量工業產品出廠價格變動趨勢和變動程度的重要宏觀經濟指標。對產業用紡織制成品制造行業而言,其PPI的波動直接反映了行業供需關系、成本傳導及市場景氣度的變化。2020年,在新冠疫情全球蔓延、國際經貿環境復雜多變等多重因素交織影響下,中國產業用紡織制成品制造行業的PPI走勢呈現出鮮明的階段性特征,其全年統計數據分析如下。

一、 整體運行態勢:先抑后揚,全年累計同比微幅下降

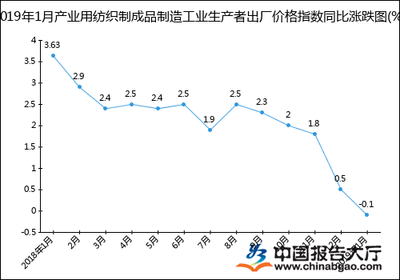

2020年,產業用紡織制成品制造PPI總體呈現“V”型走勢。年初受春節因素和疫情初期停工停產影響,1-2月指數承壓。由于全球防疫物資(如口罩、防護服、消毒濕巾、熔噴布等核心材料)需求呈現爆發式增長,作為主要供給方的中國產業用紡織品行業產能迅速釋放,相關產品價格在第二季度出現顯著上漲,強力拉動行業整體PPI快速回升。下半年,隨著國內產能持續擴張并趨于穩定,以及部分原材料價格波動,指數漲幅有所收窄并進入平穩波動區間。綜合全年來看,產業用紡織制成品制造PPI累計同比略有下降,但降幅遠小于紡織業整體水平,凸顯了該行業在特殊時期的韌性與重要性。

二、 月度指數波動詳析

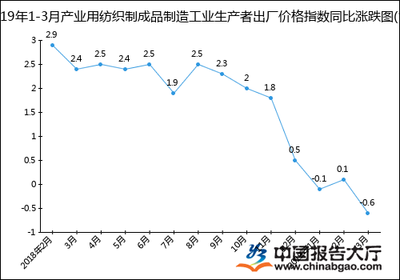

- 第一季度(1-3月):低位開局,疫情影響顯現。1月受傳統淡季影響,指數平穩。2月受疫情沖擊最為嚴重,生產與物流受限,但防疫物資需求已初現端倪,指數在低位徘徊。3月,復工復產推進,防疫物資需求激增,推動PPI環比由負轉正,開啟回升通道。

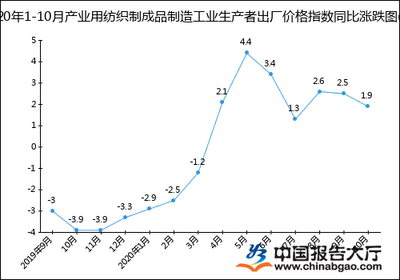

- 第二季度(4-6月):快速攀升,達到年內高點。此階段是防疫物資需求的最高峰期。無紡布、熔噴非織造布等關鍵材料價格大幅上漲,帶動產業鏈上下游產品價格普遍上調。產業用紡織制成品制造PPI環比與同比漲幅均達到全年最高水平,成為拉動整個紡織工業PPI的重要力量。

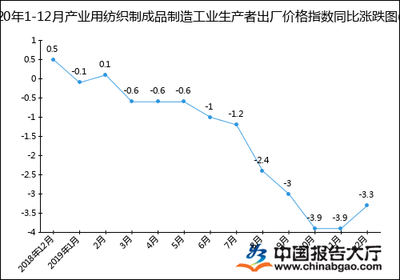

- 第三季度(7-9月):高位盤整,漲幅回落。隨著國內防疫物資產能極大擴充,市場供需矛盾逐步緩解,前期價格過快上漲的勢頭得到遏制。PPI環比增速放緩,同比仍保持正增長,但漲幅較第二季度明顯收窄。

- 第四季度(10-12月):平穩運行,小幅波動。行業生產回歸常態,市場情緒趨于理性。PPI在前期高位基礎上呈現小幅波動,整體保持穩定。部分傳統應用領域(如篷帆、革基布等)的需求恢復情況,以及化纖等原材料價格的變化,成為影響指數短期波動的主要因素。

三、 結構性特點與影響因素

- 內部分化明顯:行業內不同子領域價格走勢差異巨大。直接用于防疫的非織造布及制品價格漲幅驚人,而部分用于汽車、建筑等工業配套的產業用紡織品,因下游需求在疫情期間受抑制,其價格表現相對疲弱。

- 成本推動與需求拉動并存:上半年,價格上漲主要受極端需求拉動。下半年,國際原油價格波動導致的化纖等原材料成本變化,對PPI的影響權重增加。

- 政策支撐效應顯著:國家為保障防疫物資供應采取的財稅、金融、物流等一系列扶持政策,有效穩定了行業生產,平滑了價格過度波動。

- 出口依賴度較高:中國是全球產業用紡織品的重要供應國,海外疫情的反復和防疫物資訂單的變化,直接影響了國內相關企業的排產計劃和產品定價。

四、 與展望

2020年,產業用紡織制成品制造行業的PPI走勢,是行業在突發公共衛生事件中應急轉產、保障供給能力的一次壓力測試。其先抑后揚的軌跡,精準映射了從“疫情沖擊”到“防疫支柱”的角色轉變。盡管全年累計PPI同比微降,但考慮到傳統紡織業的深度調整,產業用紡織品板塊的表現已堪稱亮眼,其戰略價值和社會經濟價值得到空前凸顯。

隨著全球疫情進入新階段,防疫物資需求將逐步常態化,行業增長動力將更多回歸到技術創新、產品升級以及在醫療衛生、環境保護、土工建筑、安全防護等廣闊領域的深度應用。預計產業用紡織制成品制造PPI將更緊密地跟隨宏觀經濟周期、原材料成本及自身技術進步的步伐波動,整體趨向于更平穩、更理性的運行區間。