工業生產者出廠價格指數(PPI)是反映一定時期內工業企業產品出廠價格變動趨勢和變動程度的相對數。對于產業用紡織制成品制造行業而言,該指數是衡量行業景氣度、成本傳導能力和盈利能力的重要風向標。本文基于2019年1月至8月的數據,對產業用紡織制成品制造行業的PPI進行統計分析,以揭示其運行特征與市場態勢。

一、 整體運行趨勢:溫和上行,波動趨緩

2019年1-8月,產業用紡織制成品制造工業生產者出廠價格指數整體呈現溫和上行的態勢。年初受春節假期、原材料成本及市場需求等因素綜合影響,指數處于相對低位。進入二季度后,隨著宏觀經濟環境的逐步企穩及行業自身結構調整的深化,指數開始呈現穩步回升的勢頭。與2018年同期的劇烈波動相比,2019年1-8月的指數波動幅度明顯收窄,顯示出行業價格運行的穩定性有所增強。這一方面得益于上游原材料(如化纖、橡膠等)價格走勢相對平穩,另一方面也反映了行業內部通過技術升級和產品創新,對成本壓力的消化能力有所提升。

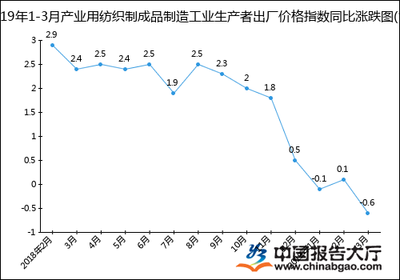

二、 月度同比指數分析:由負轉正,信心修復

從同比指數(與上年同月相比)來看,2019年前兩個月,產業用紡織制成品制造PPI同比仍處于小幅下降區間,這與當時國內外復雜的經濟形勢和貿易環境帶來的不確定性有關。自3月份起,同比指數成功由負轉正,并在此后的幾個月內基本維持在100以上的擴張區間。這一轉變具有重要意義,它標志著行業產品出廠價格結束了持續性的同比下滑,市場供需關系得到改善,企業定價能力有所恢復。同比指數的轉正與回升,不僅直接提振了行業企業的盈利預期,也增強了市場對整個產業鏈的發展信心。

三、 環比指數與季節性特征

從環比指數(與上月相比)觀察,2019年1-8月產業用紡織制成品制造PPI的波動更具季節性特征。通常在春節所在的月份及前后,由于生產活動放緩,價格環比增長動力不足,甚至可能出現小幅回調。而在生產旺季(如二、三季度),隨著下游需求的釋放,如基礎設施建設、環境保護、醫療衛生等領域對產業用紡織品需求的增長,產品出廠價格環比上漲的動力相對較強。這種環比波動與行業的終端應用領域投資周期和采購節奏密切相關。

四、 影響因素深度剖析

- 成本端驅動:石油等大宗商品價格是影響產業用紡織品原材料成本的核心。2019年上半年國際油價呈現震蕩上行格局,帶動化纖等原材料成本上升,通過產業鏈逐步傳導至出廠價格,構成了PPI上行的基礎成本支撐。

- 需求端拉動:國家在“一帶一路”建設、環境治理(如濾袋需求)、安全防護(如高性能纖維制品)、醫療衛生(如非織造布)等領域的持續投入,為產業用紡織品提供了穩定且多元的市場需求,支撐了產品價格的企穩回升。

- 政策與貿易環境:環保政策趨嚴推動行業優勝劣汰和集中度提升,優勢企業議價能力增強。2019年錯綜復雜的國際貿易摩擦對部分出口型企業的訂單和價格預期造成一定擾動,但行業內企業積極開拓多元市場,一定程度上緩沖了外部沖擊。

- 產業結構升級:行業向高技術、高附加值領域轉型的步伐加快。高性能纖維復合材料、智能紡織材料等高端產品的比重增加,其價格水平相對較高且穩定,對整體PPI指數起到了結構性的拉升作用。

五、 結論與展望

2019年1-8月,我國產業用紡織制成品制造工業生產者出廠價格指數走出了溫和復蘇、穩中向好的軌跡。同比指數由降轉升,環比波動趨于平緩,反映出行業經歷了前期調整后,正在步入一個更加穩健的發展階段。價格指數的回升,是原材料成本傳導、內需市場發力、產業結構優化等多重因素共同作用的結果。

展望2019年后期及產業用紡織制成品制造行業的PPI走勢將繼續受到國內外宏觀經濟形勢、原材料價格波動、下游重點領域投資進度以及行業技術創新速度的綜合影響。隨著行業在科技創新和綠色制造方面的持續投入,其抗風險能力和價值創造能力有望進一步增強,工業生產者出廠價格指數預計將保持在一個相對穩定、合理區間內運行,為行業的高質量發展奠定堅實的市場基礎。